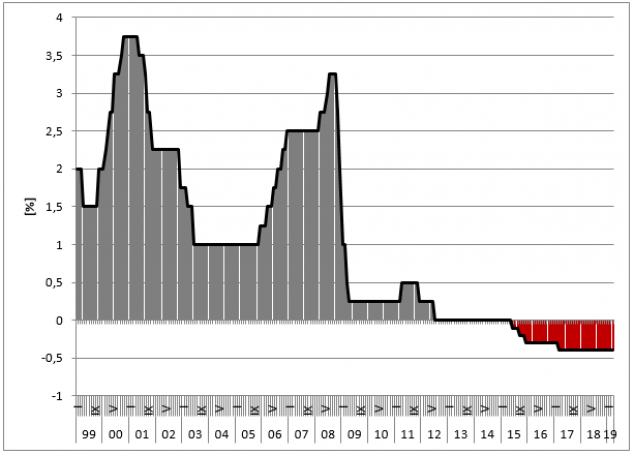

Ekonomická krize vedla po roce 2008 k zásadní změně praktické hospodářské politiky. Základní ekonomické vztahy, jejichž zpochybňování bývalo předmětem nanejvýše akademických diskusí, přesně před deseti lety významně narušilo zavedení záporných úrokových sazeb. Poprvé v novodobé historii světového hospodářství neplatil za úvěr dlužník, nýbrž věřitel. Jako první zavedla záporné úrokové sazby švédská centrální banka v červnu 2009, následovaná centrálními bankami v Dánsku (2012), Švýcarsku (2014) a Japonsku (2016). Evropská centrální banka snížila svoji základní úrokovou sazbu na nulu v červenci 2012, v červnu 2014 pak zavedla zápornou úrokovou (tzv. depozitní) sazbu, která po trojnásobném snížení platí již 47 měsíců (viz obrázek 1). Dvacet tři ekonomik se zápornými úrokovými sazbami přitom tvoří 30 % celosvětového hospodářského produktu.

Obrázek 1 Vývoj depozitní sazby Evropské centrální banky

Zdroj: Evropská centrální banka. Vlastní zpracování

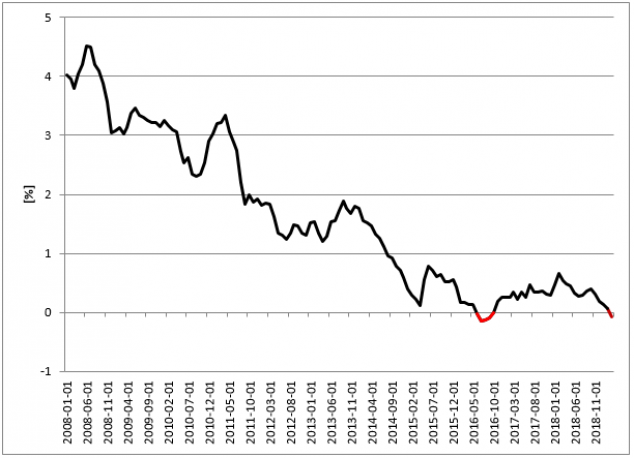

Na záporné úrokové sazby vyhlašované centrálními bankami investoři reagovali zvýšením poptávky po dluhopisech. Během léta 2016 se poprvé v historii obchodovaly za záporný úrok nejen krátkodobé, ale dokonce i desetileté německé státní dluhopisy, které investoři považovali v prostředí nízkých úrokových sazeb za nejbezpečnější investici.[1] Mimořádný stav sice trval jen do října téhož roku, kdy úrokové sazby desetiletých dluhopisů začaly opět růst (obrázek 2), ještě na konci roku 2018 však byly celosvětově obchodovány za záporný výnos dluhopisy v objemu 7 900 miliard dolarů (necelá desetina světového HDP).

Obrázek 2 Výnos německých desetiletých státních dluhopisů

Zdroj: Federal Reserve Economic Data. Vlastní zpracování.

Po třiceti měsících od úrokové „normalizace“ však sazby vládních i korporátních dluhopisů padají do červených čísel znovu. Za poskytnutí úvěru dnes opět platí věřitelé nejen německé, ale také švýcarské či japonské vládě.[2] Trhy tak reagují na prohlášení guvernéra Evropské centrální banky Maria Draghiho, který ve středu 27. března řekl, že ECB v případě potřeby „změkčí dopad záporných úrokových sazeb“, aby „nízká míra ziskovosti bank nebyla nevyhnutelným důsledkem záporných sazeb“.[3]

Zatímco Draghi v tomto vágním prohlášení žádná konkrétní opatření nezmínil, podle hlavního ekonoma ECB Petera Praeta zvažuje centrální banka zavedení tzv. odstupňovaných úrokových sazeb. Tento nástroj umožňuje uvalení záporných úrokových sazeb pouze na část vkladů, které obchodní banky drží na účtech u centrálních bank. Další část vkladů může být uložena bezúročně či dokonce za kladnou úrokovou sazbu.

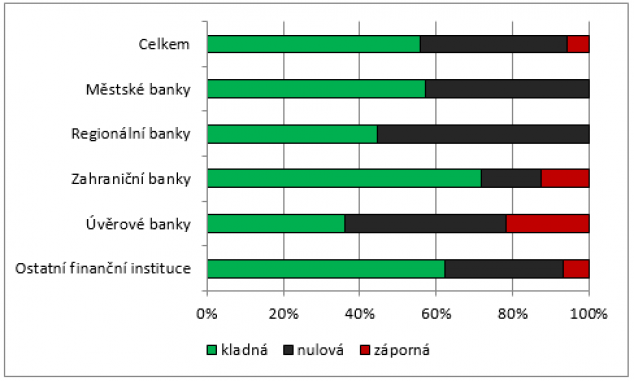

Odstupňovanou úrokovou sazbu dnes již používají všechny ostatní země s nominálně zápornými úrokovými sazbami. Japonská centrální banka dokonce zavedla tři pásma: záporné, nulové a kladné. Záporné úrokové sazby tak v Japonsku dopadají pouze na 6 % všech vkladů (netýkají se například tzv. městských a regionálních bank), naopak 56 % vkladů je úročeno kladnou sazbou (obrázek 3). Význam tohoto opatření je mimo jiné signalizační: centrální banka sice zápornou úrokovou sazbou demonstruje snahu udržet dvouprocentní míru inflace, kladným pásmem však zároveň snižuje ztráty stále nemocnějších komerčních bank.[4]

Obrázek 3 Podíl vkladů u japonské centrální banky dle kategorie úrokové sazby (srpen 2018)

Zdroj: Financial Market Department BOJ.[5] Vlastní zpracování.

Evropská centrální banka dnes na záporných úrokových sazbách od obchodních bank vybere při přebytečné likviditě 1 900 miliard eur (17 % hrubého domácího produktu eurozóny) zhruba 7,6 miliard eur ročně. Přebytečná likvidita je ovšem koncentrována jen v několika zemích a několika bankovních domech jádra eurozóny. Zatímco banky v Německu, Francii, Nizozemsku, Lucembursku a Finsku dohromady drží 80–90 % veškeré přebytečné likvidity eurozóny, podíl Itálie se pohybuje lehce nad 0 %.[6]

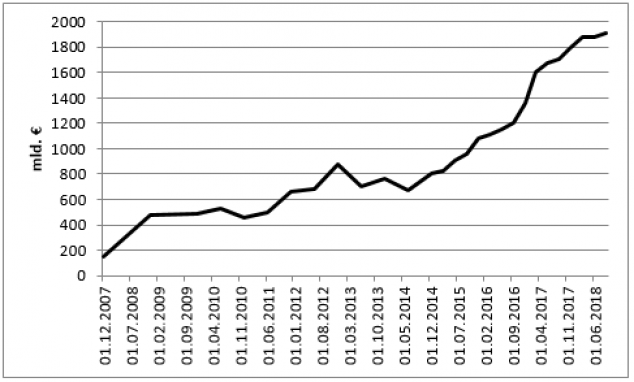

Objem hotovosti držené obchodními bankami vzrostl v rámci eurozóny o neuvěřitelných 1 160 %: ze 152 miliard € v roce 2007 na 1 914 miliard € v roce 2018. K prudkému nárůstu přitom došlo po zavedení záporných úrokových sazeb Evropskou centrální bankou v polovině roku 2014 (obrázek 4).[7] Právě úprk k hotovosti přitom centrálním bankám významně ztěžuje jejich politiku záporných sazeb, i proto ve spolupráci s Mezinárodním měnovým fondem tolik usilují o zrušení hotovosti a přechod k bezhotovostní ekonomice.[8] Zavedení odstupňovaných úrokových sazeb má za cíl tento úprk přinejmenším zmírnit či plně zastavit.

Obrázek 4 Vývoj objemu hotovosti drženého obchodními bankami v eurozóně (2007–2018)

Zdroj: ECB. Vlastní zpracování.[9]

Draghiho prohlášení i následný okamžitý pokles cen desetiletých německých státních dluhopisů naznačují, že Evropská centrální banka nejenže nebude schopna ukončit svou nekonvenční monetární politiku do roku 2020, ale naopak v ní zjevně hodlá pokračovat

i během další dekády, [10] byť již pod novým guvernérem.[11]

Nová opatření Evropské centrální banky i pragmatická reakce trhů ukazují, že krize eurozóny ani po deseti letech neskončila. Evropská unie sice dokázala recesi prohloubit, ukončit ji však svou antiekonomickou hospodářskou politiku neumí. I proto má smysl platit českou korunou.

[1] Německo si po celou dekádu udrželo nejvyšší ratingové hodnocení u všech hlavních ratingových agentur.

[2] Carson, R. a Mogi, Ch. The $7.9 Trillion Pile of Negative-Yielding Debt is Growing Fast. 19. 12. 2018. Bloomberg. Dostupné on-line: https://www.bloomberg.com/news/articles/2018-12-18/japan-yields-on-cusp-of-zero-as-world-can-t-quit-negative-rates

[3] Canepa, F. a Koranyi, B. ECB can delay rate hike again, mitigate negative interest rates if needed: Draghi. 27. 3. 2019. Reuters. Dostupné on-line: https://in.reuters.com/article/us-ecb-policy-draghi/ecb-can-delay-rate-hike-again-if-needed-draghi-idINKCN1R80PT

[4] Například německá Deutsche Bank se ve čtvrtém čtvrtletí roku 2018 propadla do ztráty 409 milionů eur, přičemž hodnota jejích akcií poklesla meziročně o 35 %. Od roku 2007 přitom její akcie ztratily více než 93 %. Plánovaná fúze Deutsche Bank s Commerzbank (jejíž akcie spadly od roku 2007 o 98 %) se ve světle těchto výsledků jeví ještě nebezpečnější. V případě úspěšného spojení by vznikla třetí největší evropská banka, která by v sobě ovšem slučovala problémy velké německé jedničky s menší Commerzbank, od Velké recese částečně vlastněné německou vládou.

[5] BOJ, FMD. Release of New Data Series of "BOJ Current Account Balances by Sector"on the BOJ Time-Series Data Search.

[6] Darvas, Z. a Pichler, D. Excess Liquidity and Bank Lending Risks in the Euro Area. 2018. EP Committee on Economic and Monetary Affairs.

[7] Tento zlom je statisticky významný, na hladině významnosti 1 % jej potvrzuje výsledek Chowova testu strukturálního zlomu.

[8] Stěžejním textem varujícím před těmito opatřeními je Klaus, V. Mráz tentokrát přichází z Mezinárodního měnového fondu. MF Dnes, 15. 2. 2019.

[9] ECB. Cash, cash balances at central banks and other demand deposits. Dostupné on-line: http://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=359.CBD2.Q.U2.W0.11._Z._Z.A.F.A0010._X.ALL.CA._Z.LE._T.EUR

[10] Podobně budou pokračovat, po oficiálním ukončení kvantitativního uvolňování, také mimořádné cílené dlouhodobější refinanční operace(TLTRO), jejichž prostřednictvím Evropská centrální banka údajně „podporuje poskytování spotřebitelských a podnikových úvěrů“. První kolo (TLTRO) bylo vyhlášeno v roce 2014, druhé (TLTRO II) následovalo o dva roky později a TLTRO III, plánované na září letošního roku, skončí až v březnu 2021. Obchodní banky si za tímto účelem mohou od ECB půjčit 30 % celkového objemu úvěrů při nižší úrokové sazbě a na delší období.

[11] Draghiho mandát končí v říjnu 2019.